こんばんわ、ポイ積 純一郎です🤗

夏枯れ相場もなんのその、絶好調の最中に大規模リバランスを実施しました✨

なぜこの上昇相場の最中にリバランスを実施したのか、その内容と共に記録をしておきます。

🧠 リバランスの論理的根拠

① 資産の急成長による構成の偏り

ポイの総資産については、2024年6月の絶頂期に、損益率+109.32%と総資産ダブルバガーを達成、翌7月もダブルバガー状態を維持したものの、以降下落傾向2025年4月には1年以上ぶりに損益率+80%台まで落ち込みました。

その後3ヶ月連続で爆益を記録し2025年7月に再度総資産がダブルバガー(+100%以上)を達成。8月も成長を続けていました。

こうした中で、一部資産(特に日本株)が過剰に膨らみ、ポートフォリオ全体のバランスが崩れるリスクが顕在化してきました。

特定資産の好調は喜ばしい一方で、リスク集中による脆弱性を生むため、構造的な再調整が必要と考えました☝️

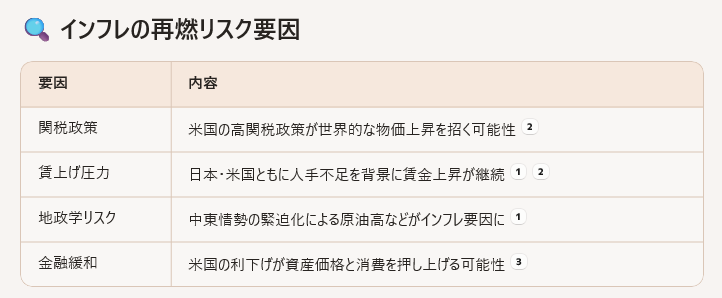

② インフレ・金利・地政学的リスクへの備え

2025年8月、ジャクソンホール会議でのパウエル議長の発言から、米国の利下げ転換が示唆されたことで、REITやGOLDなどの非株式資産の優位性が高まる局面に突入したものと判断します。

もともとインフレ再燃やスタグフレーションの可能性を踏まえ、実物資産・インカム資産へのシフトは合理的な防衛策だと思い、REITやGOLDは研究していました🪙

③ 制度活用による税効率の最大化

DCや旧NISA枠を活用したリバランスにより、利確による課税を回避しつつ、資産の質を高める再配分が可能だったことも背中を後押ししてくれます。

おおよそ5年単位でリバランスは検討してきましたので、前回2021年から4年後、資産形成の効率性を最大化するタイミングでもありました。

④長期投資のゴール設定と暴落リスク回避

ポイ積ソーリの長期投資のターゲットは約10年先。今からリーマンショック並みの株価暴落があった場合には、回復まで間に合うかどうかわからないぐらいのタイミングに迫っていました。より安全資産へのシフトを優先しました。

⚠️ 承知のうえで受け入れたリスク

①好調資産のさらなる上昇を逃すリスク

日本株や米国株など、すでに高騰している資産を一部売却・縮小することで、当然ながら今後の追加上昇分を取り逃がす可能性があります。

②非株式資産の短期的な停滞リスク

GOLDやREITは、短期的には価格変動が大きく、分配金や価値保存に期待する資産でもあるため、即効性のあるリターンを求める投資とは少々異なります。

それでも、長期的なインフレ耐性と資産保全力を重視した判断を優先することにしました。

③市場環境の急変による再調整の必要性

パウエル議長の発言が示しているように、米国の金融政策は「データ次第」で変動する不確実性が高いといえます。

ポイ積ソーリとしては「よほどの環境変化がなければ再調整しない」という方針を暗に定めていますが、環境変化が起こり得ることも認識しており、その場合は再度のリバランスも検討します。

リバランス基本戦略:インフレ耐性の強化

①インフレ動向と見通し📈(2025年8月)

✅ 日本国内

- CPI(消費者物価指数)は+2%前後で推移しており、春闘による賃上げや価格転嫁の循環が続いている。

- エネルギー価格の一時的な低下やコメ価格高騰の影響一巡により、物価上昇率はやや鈍化傾向。

- ただし、実質金利はマイナス圏で推移しており、金融環境は依然として緩和的。

✅ 米国・グローバル

- トランプ関税の再強化により、米国内での物価上昇圧力が再燃。関税コストの価格転嫁が進行中。

- FRBは利下げの可能性を示唆しており、金融緩和がインフレ圧力を再び高める可能性がある。

- 中国・ASEANなどの新興国では、輸出構造の変化により価格競争が激化し、コストプッシュ型インフレの懸念も。

②GOLDを厚めにイン🌕: 三菱UFJ純金ファンドの評価

✅ 期待効果

• インフレ耐性資産の代表格。実物資産としての価値保存力が高い。

• 地政学リスクや金融不安時に安全資産として資金が流入しやすい。

• 利息を生まないが、金利低下局面では相対的に魅力が増す。

• 三菱UFJ純金ファンドは、現物連動型で価格の透明性が高い。

⚠️ リスク

• 価格変動が激しい(特に短期的にはボラティリティが高い)。

• 利息や配当がないため、保有中のインカム収益はゼロ。

③REITもイン🏢:ダイワ・グローバルREITインデックスの評価

✅ 期待効果

• 金利低下局面で価格上昇が期待される資産。

• 世界分散型REITで、米国・欧州・アジアの不動産市場にアクセス。

• インカム収益(分配金)+キャピタルゲインの両面を狙える。

• インフレ時にも、賃料上昇による収益改善が期待される。

⚠️ リスク

• 金利上昇時は価格下落リスクが大きい(特に米国REIT)。

• 地域別の不動産市況に左右される(例:商業施設 vs 住宅 vs インフラ)。

• 為替リスク:円建てであっても、基礎資産が外貨建てであるため、円高局面では目減りの可能性。

④日本株の集約🎌

日本に投資する投資信託2本をGOLDやREITに分散しつつ、一部を短期目線のグロース株(総資産の5%の範囲)にシフト。

加えて長期投資で積み立てている日本株については、集約化を行いました🙌

この辺りはソーリのポストでご報告☝️

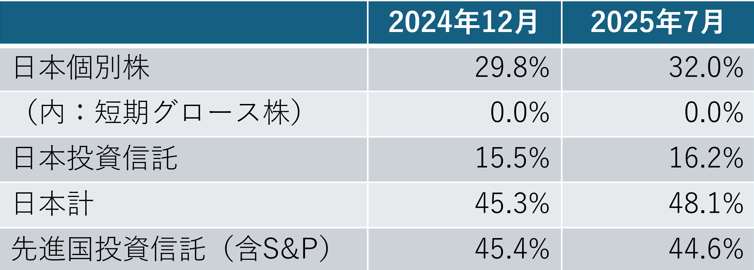

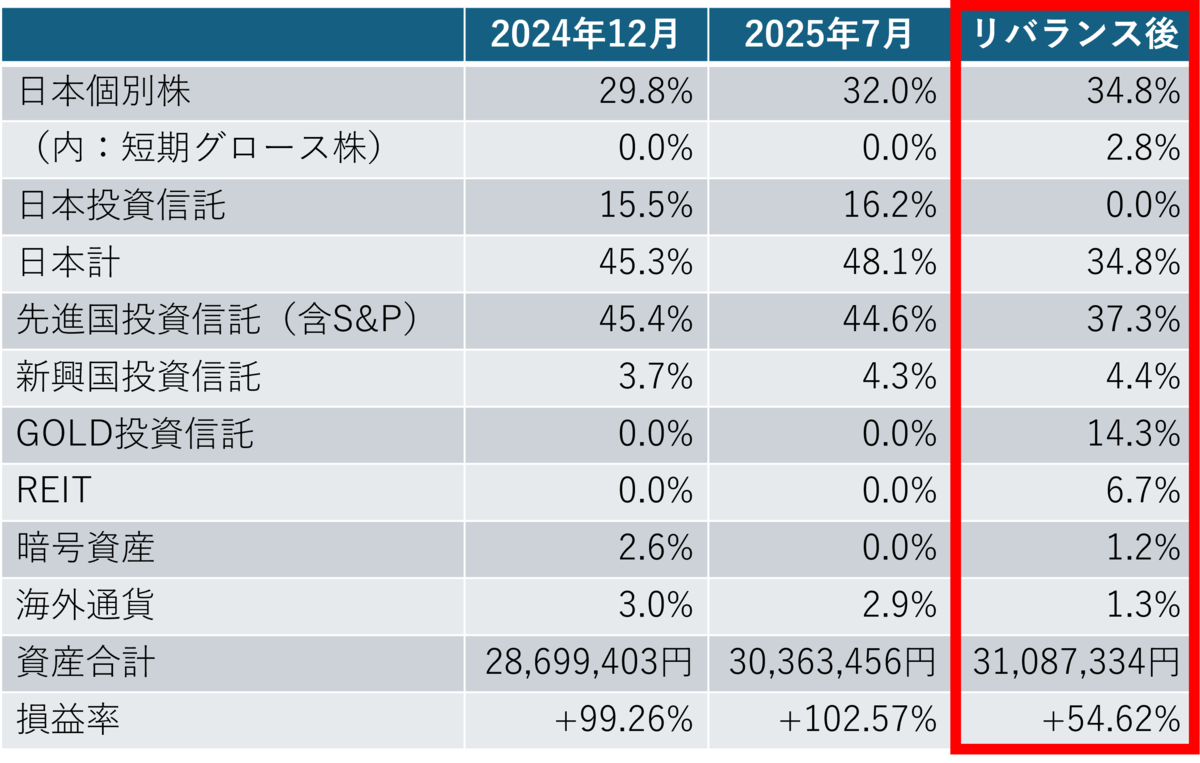

📝リバランス後のポートフォリオ

上記のような組み換えを行いながら、利確効果で総損益は約半減、そして元本が増えたため総資産は上昇するという結果につながりました

S&Pを中心とする先進国の積み立てを今後も最も厚くすることで、日本株の比重を少々抑えていきます。

GOLD/REITもトータル25%前後の範囲で維持していきたいと思います🫡

📚4コマ漫画

今回のリバランスを4コマ漫画で表現しました🥹